怎么读"中国半导体自给率"

它高也低,关键看你量什么

打开最近半年的行业新闻,"自给率"几乎无处不在。有人说中国芯片产能已经超过国内需求,有人感叹国产芯片占比还不到三分之一。两个说法都有出处,但放在一起——同一个行业的"自给率",怎么既能超过100%,又不到三分之一?

大多数人的第一反应是:"口径不同呗,不用大惊小怪。"

但恰恰是这种"不用大惊小怪",让人错过了3倍落差真正在说的东西。翻出Yole Group今年发布的《China Semiconductor Industry 2025》,报告里确实摆了好几组自给率数字——它们之间的落差不是口径偏差,而是每一把尺子量出来的,都是行业真实面貌的一个切面。你量产能、量营收、还是量装备国产化率,答案能差3倍。

这3倍落差,才是读懂中国半导体现状的入口。

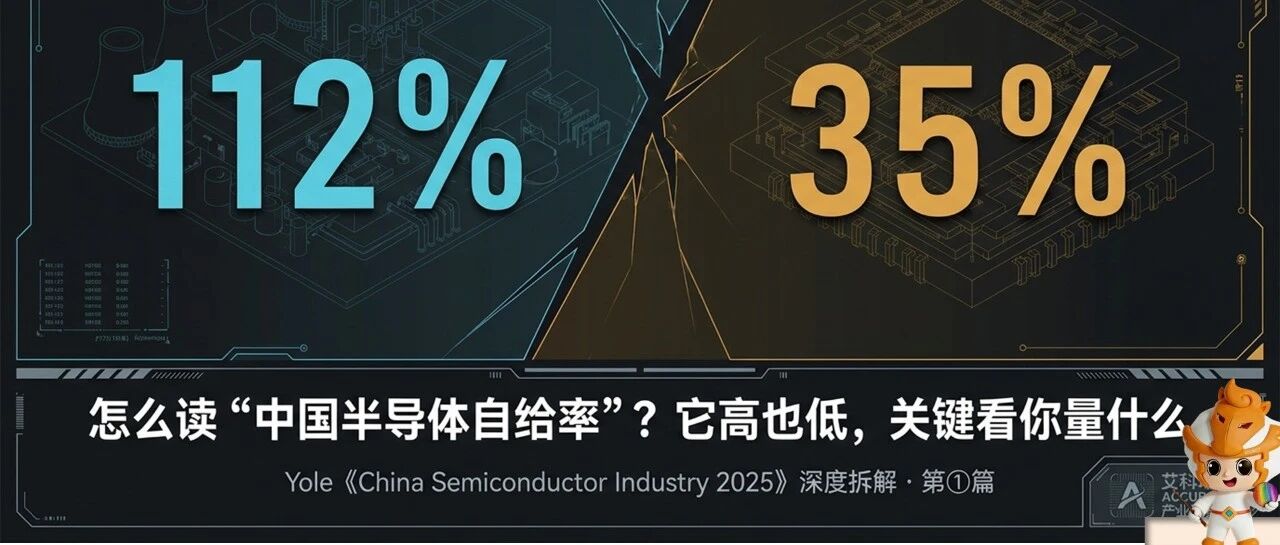

第一块拼图:产能自给率——112%,而且还在往上走

报告显示,以制造产能除以国内电子终端需求来衡量,中国2024年已经达到112%1。换句话说,国内建起来的晶圆厂,理论上能生产出超过国内电子制造业所需的芯片数量。到2030年,这个数字预计冲到150%左右。

这个数字确实漂亮。它说明一件事:在"盖厂"这件事上,中国的执行力和投入力度毋庸置疑。过去五年,大量资本涌入,新建晶圆厂一座接一座投产,产能扩张的速度在全球范围内都是罕见的。

但一个值得拆开看的问题是:产能"够用",等于竞争力"够强"吗?

112%说的是"制造占地"——厂房建了,产线跑了,产能数字好看了。但产能可以靠买设备先堆起来,买来的产能和自主掌握的产能,含金量完全不同。112%和后面那块拼图之间那条沟,才是真正要看的。

第二块拼图:营收自给率——35%,这才是"肌肉"

换一把尺子。把中国本土半导体公司的营收,除以国内半导体需求,2024年这个数字大约是35%1。到2030年,预计爬到70%左右。

从112%到35%,不是口径问题,是"制造占地"和"价值链捕获"之间的真实落差。35%说明:国内消耗的芯片里,只有三分之一的价值留在了本土公司的账上,剩下三分之二,仍然流向外资供应商。中国在"制造占地"上已经相当可观,但在"价值链捕获"上才刚刚起步。

70%的预测固然让人期待,但即便到了2030年,仍有30%的价值流在别人手里——而且那30%,很可能恰恰是利润最厚、技术壁垒最高的部分。

第三块拼图:装备自给率——增速最快,但基数最低

装备这组数字,解释了前两块拼图之间那条沟是怎么来的。

中国半导体设备市场的规模从2020年的36亿美金猛增到2024年的131亿美金,预计2030年将达到330亿美金。国产化率也从4.4%爬到了9.5%,2030年有望达到21%。增速确实惊人,但也是因为基数低——从4%往上爬当然比从60%往上爬看起来更陡。

这组数字更像是在提示一个朴素的逻辑:产能可以靠"买设备"先堆起来,但真正的产业竞争力,最终还是要靠"自己能造设备"才能立得住。买来的产能是租来的肌肉,装备国产化率的爬坡速度,某种程度上决定了中国半导体产业的上限。装备起不来,产能的“胖”就无法转化为竞争的“壮”。

这也是我们为什么始终关注装备——不是因为装备是全部答案,而是因为装备是那条沟的桥。从装备的视角往回看,你能多看到一层:一条产线的良率波动0.5%,问题常常不在设计,而在工艺窗口的余量够不够、来料变异兜不兜得住、量产稳定性经不经得起换料。这些产线变量,才是112%和35%之间那条沟的真正结构。

三块拼图放在一起

把产能、营收、装备三组数字摆在一起,一个结构性的画面浮现出来:

强项在下游和后道。产能扩张快,OSAT(封装测试)全球份额超过20%且还在涨,终端电子制造体量巨大——中国在"把东西做出来、包起来、卖出去"这条链上,确实有肌肉。

短板在前道和装备。先进逻辑节点(≤N7)受EUV限制,关键设备和材料国产化率仍然偏低——在"造更小、造更精"这条链上,边界条件仍然明确。

那么,一个自然的推演是:如果前道先进节点在中短期内仍然受到约束,产业为了继续提升系统性能,会不会更系统性地把增益来源前移到封装、集成、互连密度和系统架构层面?

比如2.5D堆叠——把多颗芯片通过硅中介层高密度互连,绕开单颗芯片的制程限制,用"集成"替代"微缩"来获取性能增益。这本质上是在封装层做性能优化,而不是在前道层等节点突破。Chiplet架构、共封装光学(CPO)、存储-逻辑紧耦合,也是同一条路径上的不同走法。

这些方向之所以在过去两年成为行业热词,恐怕不只是技术演进的自然结果,更是"前道天花板"之下的一种必然选择。

1 数据来源:Yole Group《China Semiconductor Industry 2025》

下次看到"自给率XX%",不妨先问三个问题

作为这篇的收尾,我们想留给读者一个小小的阅读过滤器。以后再看到关于中国半导体自给率的新闻或报告,不妨先问自己三个问题:

1.它量的是产能、销售额,还是竞争力?——这三个数字可能相差好几倍。

2.它讲的是通用成熟节点,还是高端算力节点?——成熟制程的自给率和先进制程的自给率,是两个完全不同的故事。

3.它把OSAT/封装/装备放在什么位置?——后道和装备,往往是决定"自给率"能否从数字走向现实的关键环节。

三个问题帮你问对方向。但问完之后呢?三块拼图的本质区别,其实是三层含义:产能自给率量的是"占地",营收自给率量的是"肌肉",装备自给率量的是"天花板"。看到任何自给率数字,先归位到这三层——它说的是哪一层,又在藏哪两层——你才能真正读出数字背后的行业面貌。

下一篇,我们想聊聊:当"前道天花板"成为共识之后,先进封装和异构集成这条路径,正在如何被中国的产业力量重新定义。

ACCURACY · 艾科瑞思

从装备视角,看半导体产业真实面貌

END

随时预约打样,为你带来更好的设备体验

联系方式

☎ | 0512 - 52260898

📱|18900616020

📍 | 苏州工业园区东富路35号5号楼

关于我们About us

苏州艾科瑞思智能装备股份有限公司,成立于2010年,位于苏州工业园区,是一家专业半导体高精度先进封装设备供应商,致力于研究、设计、制造和销售高精度、高产能、高可靠性和高智能化装片设备。

深耕行业16年,艾科瑞思面向新一代半导体材料和先进封装工艺,提供全新一代半导体贴装设备,如面向系统级封装的多芯片贴片机(Mult-Chip Die Bonder)、芯片分选机、晶圆级混合键合设备(Chip to Wafer Hybrid Bonder,对准精度200nm,成为Yole Group 2025报告中首个被收录的中国D2W设备供应商,项目已整体出售)和倒装贴片设备(Flip Chip Bonder)等,为先进封装、IC封装、射频微波、光通讯和传感器等领域客户提供专业贴片解决方案。

图源:Yole《High-End Performance Packaging 2025》

混合键合设备供应商